REFORMA FISCAL 2026: NUEVAS RETENCIONES PARA VENDEDORES EN PLATAFORMAS DIGITALES

Dec 8, 2025

Todas las personas físicas y morales cuyo modelo de negocio depende de ventas en plataformas como Amazon, Mercado Libre y TikTok Shop, es fundamental considerar que la Ley de Ingresos de la Federación (LIF) 2026 introduce cambios relevantes que impactarán directamente el flujo de efectivo, ya que las plataformas descontarán nuevas retenciones obligatorias sobre cada operación.

A partir del 1 de enero de 2026, entrará en vigor un régimen de retenciones unificado para quienes generen ingresos a través de plataformas digitales. Estas modificaciones afectan la retención del Impuesto Sobre la Renta (ISR), la retención del Impuesto al Valor Agregado (IVA) y las obligaciones de información tanto para las plataformas como para quienes venden bienes o servicios en ellas.

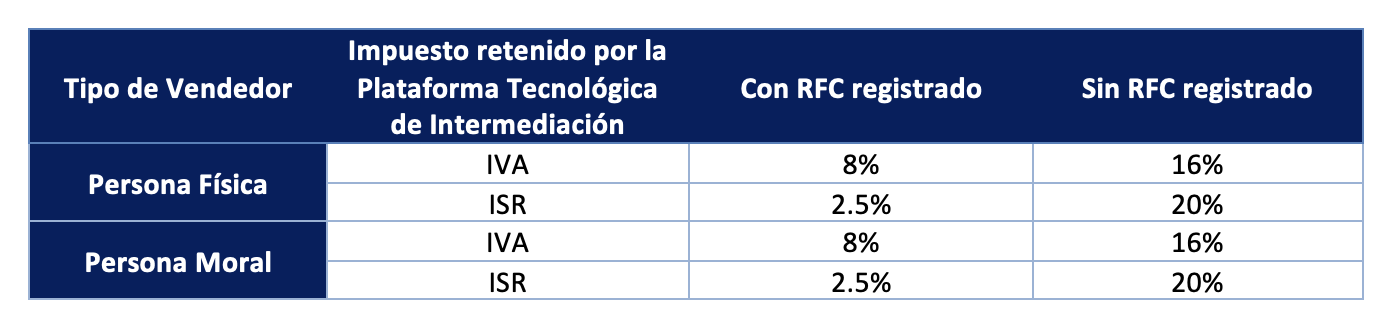

Las nuevas tasas quedarían operativamente así:

La LIF 2026 establece que todas las operaciones gravadas en plataformas estarán sujetas a una retención única del 2.5% de ISR, eliminando las tasas progresivas que operaban anteriormente. Sin embargo, cuando el vendedor no proporcione Registro Federal de Contribuyentes (RFC), la retención aplicable será del 20%, lo que vuelve indispensable:

- Registrar un RFC válido,

- Contar con una Constancia de Situación Fiscal actualizada,

- Proporcionar estos datos directamente a la plataforma.

En México, la tasa general del IVA es del 16% para productos gravados. Sin embargo, las plataformas no retienen el IVA completo, sino un porcentaje:

- Si el contribuyente tiene RFC, la retención es del 8%, equivalente al 50% del IVA total (16%).

- Si el contribuyente no tiene RFC, la retención es del 16%, es decir, el 100% del IVA aplicable.

Esto significa que la plataforma retiene solo una parte del IVA, pero el contribuyente sigue siendo responsable de determinar y pagar correctamente el resto de sus obligaciones conforme a su régimen fiscal.

Debido a que las retenciones se descuentan en automático en cada venta:

- El vendedor recibe el monto neto después de IVA e ISR retenidos.

- La plataforma entera los impuestos directamente al SAT.

Para quienes dependen de estas plataformas como canal principal de ingreso, este modelo puede generar una disminución importante en el flujo de efectivo.

Estas modificaciones también refuerzan las obligaciones para las plataformas, incluyendo mayores reportes al SAT sobre montos operados, identidad de los usuarios y naturaleza de las transacciones. En operaciones transfronterizas, o cuando los pagos se realicen a cuentas en el extranjero, la ley obliga en ciertos casos a retener el 100% del impuesto, elevando significativamente los riesgos operativos.

En casos particulares, como cuando se trate de plataformas extranjeras o cuando los pagos se realicen a cuentas ubicadas en el extranjero, la legislación obligará a retener el cien por ciento del impuesto cobrado, lo que incrementa significativamente el riesgo operativo si no existen controles automatizados. Adicionalmente, se fortalecen los requisitos en materia de trazabilidad, obligando a la emisión de comprobantes fiscales y al suministro oportuno de información fiscal.

Este nuevo régimen requiere ajustes inmediatos. Operar sin RFC o sin documentación actualizada puede duplicar la carga fiscal retenida y reducir drásticamente la liquidez mensual. Para todos aquellos cuyo negocio depende de plataformas digitales, comprender y adaptarse al nuevo esquema será esencial para evitar impactos financieros adversos.

La reforma exige revisar procesos internos como:

- Identificación fiscal y actualización de RFC,

- Cálculo y conciliación de retenciones,

- Sistemas de facturación,

- Integración y trazabilidad de información,

- Contratos y políticas internas de operación digital.

Ante este panorama, los contribuyentes deberán anticiparse para evitar contingencias fiscales y afectaciones en caja.

En AS Consulting Group (ASCG) podemos ayudarte en:

- Diagnosticar el impacto financiero de la reforma,

- Ajustar tus procesos de facturación y retenciones,

- Preparar reportes y conciliaciones automatizadas,

- Implementar controles para plataformas digitales,

- Asegurar el cumplimiento fiscal con el nuevo marco 2026.

Si deseas una sesión de análisis personalizada para tu empresa o plataforma digital, estaremos encantados de apoyarte.