Medios

México endurece sus aranceles en 2026: el mensaje silencioso que las empresas no pueden ignorar

December 31st, 2025Durante años, México fue visto como una de las economías más abiertas del mundo. Su extensa red de acuerdos comerciales permitió a empresas multinacionales y grupos industriales construir cadenas de suministro eficientes, competitivas y altamente integradas al comercio global.

Ese paradigma comienza a cambiar.

El 29 de diciembre de 2025, el Gobierno Federal publicó en el Diario Oficial de la Federación (DOF) el Decreto por el que se reforman diversas fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, con entrada en vigor a partir del 1 de enero de 2026.

Decreto: https://www.dof.gob.mx/nota_detalle.php?codigo=5777376&fecha=29/12/2025#gsc.tab=0

Aunque presentado como un ajuste técnico, el Decreto constituye una señal estratégica clara sobre la evolución de la política comercial mexicana.

Un giro silencioso en la política comercial

La reforma modifica más de mil fracciones arancelarias e introduce aranceles que, en numerosos casos, oscilan entre 25% y 35%, afectando transversalmente a industrias clave de consumo y manufactura. El foco no es accidental. El impacto recae de manera más intensa en mercancías provenientes de países con los que México no mantiene Tratados de Libre Comercio vigentes, alterando un modelo que durante años privilegió la eficiencia vía precio.

El mensaje implícito es contundente: la eficiencia sin alineación estratégica y sin cumplimiento robusto deja de ser suficiente.

Industrias en el centro del impacto

Desde una perspectiva normativa, la magnitud del ajuste es relevante: 1,196 fracciones arancelarias fueron modificadas, abarcando capítulos completos de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, entre ellos productos de perfumería y cosmética (Capítulo 33), plásticos y sus manufacturas (Capítulo 39), textiles y confecciones (Capítulos 50 al 63), calzado (Capítulo 64), vidrio y sus manufacturas (Capítulo 70), hierro, acero y aluminio (Capítulos 72 y 76), vehículos y sus partes (Capítulos 87 y 90), así como juguetes y artículos diversos (Capítulo 95). En conjunto, estas modificaciones no solo incrementan costos, sino que obligan a las empresas a replantear de fondo su estrategia fiscal, aduanera y de cadena de suministro.

Los nuevos aranceles impactan de forma directa a sectores que dependen de importaciones globales:

- Cosméticos y cuidado personal, donde perfumes, maquillaje, cremas y productos para el cabello enfrentan aranceles de 25% a 36%, afectando esquemas de importación de producto terminado, especialmente desde Asia.

- Textil, confección y calzado, con tasas que alcanzan hasta 35%, presionando márgenes y obligando a replantear estrategias de abastecimiento.

- Plásticos, polímeros y derivados, incluyendo envases, empaques, películas y piezas moldeadas, con aranceles que van de 5% a 35%, impactando industrias de alimentos, farmacéutica, retail y manufactura ligera.

- Papel, cartón y empaques, insumos críticos para logística y comercio electrónico, ahora sujetos a aranceles de 25% a 35%.

- Artículos de consumo y manufactura ligera, como muebles, juguetes y productos del hogar, donde el costo de importación cambia estructuralmente.

En conjunto, estas medidas debilitan el modelo de importación de bajo costo sin rediseño estratégico.

México y su red de Tratados de Libre Comercio: el contraste estructural

Históricamente, México ha construido una de las redes más extensas de acuerdos comerciales preferenciales del mundo. Diversas fuentes indican que el país mantiene aproximadamente 13–14 Tratados de Libre Comercio vigentes con alrededor de 50 países, incluyendo alianzas regionales y multilaterales de gran relevancia.

Principales Tratados de Libre Comercio de México

- T-MEC / USMCA, con Estados Unidos y Canadá, eje central del comercio norteamericano y pilar del nearshoring regional.

- Tratado de Libre Comercio con la Unión Europea, que abarca 27 países.

- Tratado Integral y Progresista de Asociación Transpacífico (CPTPP), que incluye economías clave como Japón, Vietnam, Singapur y Australia.

- Tratados con América Latina, incluyendo Chile, Perú, Colombia y países de Centroamérica (Guatemala, Honduras, El Salvador, Costa Rica y Nicaragua).

- Acuerdo con la Asociación Europea de Libre Comercio (AELC), integrado por Suiza, Noruega, Islandia y Liechtenstein.

Estos acuerdos no solo facilitan el comercio bilateral y regional; reducen barreras arancelarias, fortalecen reglas de origen, protegen inversiones y ofrecen mecanismos de solución de controversias, elementos críticos para la planeación estratégica, la certidumbre jurídica y la toma de decisiones corporativas.

El contraste con países __sin TLC con México —como China, India, Corea del Sur, Brasil, Tailandia, Indonesia o Turquía— es ahora más evidente que nunca. __

El transitorio que redefine el juego

Más allá de los aranceles, el elemento más sofisticado del Decreto se encuentra en sus artículos transitorios, que facultan a la Secretaría de Economía para implementar mecanismos e instrumentos jurídicos específicos para permitir la importación de mercancías provenientes de países sin TLC, con el objetivo de garantizar el abasto de insumos en condiciones competitivas.

En términos corporativos, esto implica que:

- Importar desde países sin TLC deja de ser un proceso automático.

- El acceso puede depender de esquemas administrativos, cupos, autorizaciones o criterios técnicos.

- La planeación aduanera y fiscal se convierte en un factor estratégico de primer orden.

No es proteccionismo clásico. Es política industrial moderna.

México no está cerrando su economía. Está reordenando prioridades. En un entorno global marcado por tensiones comerciales, relocalización de cadenas productivas y mayor escrutinio regulatorio, el país parece alinearse con una tendencia clara: privilegiar cadenas de suministro defendibles, regionales y estratégicas.

En AS Consulting Group, vemos este Decreto como un parteaguas. No es una reforma coyuntural, sino una señal del rumbo que tomará la política comercial mexicana en los próximos años.

Las empresas que se anticipen podrán rediseñar su cadena de suministro, proteger márgenes y convertir el cumplimiento en una ventaja competitiva. Las que reaccionen tarde enfrentarán mayores costos, menor flexibilidad y riesgos fiscales y aduaneros crecientes.

2026 no será el año del ajuste improvisado, sino de la estrategia bien ejecutada.

Sobre AS Consulting Group

AS Consulting Group (ASCG) es una firma mexicana con más de 30 años de experiencia, especializada en impuestos, comercio exterior, aduanas, legal corporativo y consultoría estratégica, acompañando a empresas nacionales y multinacionales en su operación y expansión en México.

www.ascg.mx

Redacción M.B.A Y C.P.F Luis Javier Arreguín Sánchez

Socio y Director División Internacional

AS Consulting Group

Mexico Tightens Tariffs in 2026: The Silent Message Companies Cannot Ignore

December 31st, 2025For years, Mexico was regarded as one of the most open economies in the world. Its extensive network of trade agreements allowed multinational companies and industrial groups to build efficient, competitive supply chains deeply integrated into global trade.

That paradigm is beginning to shift.

On December 29, 2025, the Federal Government published in the Official Gazette of the Federation (Diario Oficial de la Federación – DOF)

the Decree amending various tariff lines of the Mexican General Import and Export Tax Law, effective as of January 1, 2026.

Decree:

https://www.dof.gob.mx/nota_detalle.php?codigo=5777376&fecha=29/12/2025#gsc.tab=0

Although presented as a technical adjustment, the Decree constitutes a clear strategic signal regarding the evolution of Mexico’s trade policy.

A Silent Shift in Trade Policy

The reform modifies more than one thousand tariff classifications and introduces duties that, in many cases, range from 25% to 35%, cutting across key consumer and manufacturing industries. The focus is not incidental. The most significant impact falls on goods originating from countries with which Mexico does not maintain a Free Trade Agreement, disrupting a model that for years prioritized price-based efficiency.

The implicit message is unequivocal: efficiency without strategic alignment and robust compliance is no longer sufficient.

Industries at the Center of the Impact From a regulatory perspective, the scope of the adjustment is substantial. A total of 1,196 tariff classifications were amended, covering entire chapters of the Mexican tariff schedule, including perfumes and cosmetics (Chapter 33), plastics and plastic articles (Chapter 39), textiles and apparel (Chapters 50 to 63), footwear (Chapter 64), glass and glassware (Chapter 70), iron, steel and aluminum (Chapters 72 and 76), vehicles and parts (Chapters 87 and 90), as well as toys and miscellaneous manufactured articles (Chapter 95).

Taken together, these changes not only increase costs but also compel companies to fundamentally rethink their tax, customs and supply-chain strategies.

The new tariffs directly affect sectors heavily dependent on global imports:

- Cosmetics and personal care, where perfumes, makeup, creams and hair products face tariffs ranging from 25% to 36%, particularly impacting finished goods imported from Asia.

- Textiles, apparel and footwear, with duties reaching up to 35%, compressing margins and forcing a reassessment of sourcing strategies.

- Plastics, polymers and derivatives, including packaging, films and molded parts, subject to tariffs of 5% to 35%, with downstream effects on food, pharmaceutical, retail and light manufacturing industries.

- Paper, cardboard and packaging, critical inputs for logistics and e-commerce, now facing tariffs of 25% to 35%.

- Consumer goods and light manufacturing, such as furniture, toys and household products, where import costs are undergoing a structural shift.

Collectively, these measures weaken the low-cost import model absent a strategic redesign. Mexico’s Free Trade Agreement Network:

A Structural Contrast Historically, Mexico has built one of the most extensive networks of preferential trade agreements worldwide. Various sources indicate that the country maintains approximately 13–14 Free Trade Agreements covering nearly 50 countries, including major regional and multilateral partnerships.

Key Free Trade Agreements include:

- USMCA / T-MEC, with the United States and Canada, the backbone of North American trade and a cornerstone of regional nearshoring.

- The Free Trade Agreement with the European Union, covering 27 countries.

- The Comprehensive and Progressive Agreement for Trans-Pacific Partnership (CPTPP), including key economies such as Japan, Vietnam, Singapore and Australia.

- Agreements with Latin America, including Chile, Peru, Colombia and Central American countries (Guatemala, Honduras, El Salvador, Costa Rica and Nicaragua).

- The Free Trade Agreement with the European Free Trade Association (EFTA), comprising Switzerland, Norway, Iceland and Liechtenstein.

These agreements do more than facilitate trade. They reduce tariff barriers, strengthen rules of origin, protect investments and provide dispute-resolution mechanisms—critical elements for strategic planning, legal certainty and corporate decision-making.

The contrast with countries that do not have FTAs with Mexico—such as China, India, South Korea, Brazil, Thailand, Indonesia or Turkey—is now more evident than ever.

The Transitory Provisions That Redefine the Game

Beyond tariffs, the most sophisticated element of the Decree lies in its transitory provisions. These empower the Ministry of Economy to implement specific legal mechanisms and instruments to allow the importation of goods from non-FTA countries, with the stated objective of ensuring competitive access to essential inputs.

From a corporate perspective, this means:

- Importing from non-FTA countries is no longer automatic.

- Market access may depend on administrative schemes, quotas, authorizations or technical criteria.

- Customs and tax planning become first-order strategic factors.

This is not classic protectionism. It is modern industrial policy.

Mexico is not closing its economy—it is reordering priorities. In a global environment shaped by trade tensions, supply-chain realignment and increased regulatory scrutiny, the country appears to be aligning with a clear trend: privileging defensible, regional and strategic supply chains.

At AS Consulting Group, we view this Decree as a turning point. It is not a temporary reform, but a signal of the direction Mexico’s trade policy is likely to take in the coming years.

Companies that act early will be able to redesign their supply chains, protect margins and turn compliance into a competitive advantage. Those that react late will face higher costs, reduced flexibility and growing tax and customs risks.

2026 will not be the year of improvised adjustment, but of well-executed strategy.

About AS Consulting Group AS Consulting Group (ASCG) is a Mexican professional services firm with more than 30 years of experience, specializing in tax, foreign trade, customs, corporate legal services and strategic consulting, supporting domestic and multinational companies in their operations and expansion in Mexico.

www.ascg.mx

Actualización 2026 Del Complemento De Nómina 1.2: Lo Que Tu Empresa Debe Saber

December 9th, 2025En diciembre de 2025, el SAT publicó una actualización al Complemento de Nómina 1.2 — Revisión “E”, con vigencia oficial a partir del 1º de enero de 2026. Esta modificación impacta de manera directa la emisión de los comprobantes de nómina (CFDI) y los procesos administrativos de empresas, despachos contables y áreas de Recursos Humanos.

¿Qué es el Complemento de Nómina 1.2?

El Complemento de Nómina 1.2 forma parte del CFDI (Comprobante Fiscal Digital por Internet) de nómina, documento obligatorio para registrar los pagos de salarios, percepciones, deducciones y demás conceptos relacionados con la relación laboral. Su uso correcto garantiza el cumplimiento ante el SAT y evita multas, rechazos o inconsistencias en el timbrado.

Desde 2022, dicha versión del complemento opera sobre la versión 4.0 del CFDI.

CAMBIOS CLAVE DE LA REVISIÓN “E” (2026)

La actualización vigente trae cambios técnicos — en la estructura, catálogos y reglas de validación — que requieren especial atención por parte de quienes administran la nómina.

Algunos de los más importantes son:

- Reglas más estrictas de validación de montos: Para cada percepción incluida en el CFDI, ya no se permitirá que los campos ImporteGravado e ImporteExento estén ambos en cero — al menos uno debe tener un valor real.

- Tratamiento a la percepción con clave “038 – Otros ingresos por salarios”: Si se usa dicha clave, el importe debe registrarse únicamente como gravado (ImporteGravado); ya no es permitido asignarlo a ImporteExento.

- Actualización del Subsidio al Empleo: Se incrementa el tope del subsidio causado de $475.00 (vigente en 2025) a $628.00 para 2026.

- Nuevas claves para percepciones y deducciones: Se agregan conceptos específicos para registrar días de descanso laborados o descanso obligatorio laborado, con sus respectivas claves en percepciones y deducciones.

- Actualización de catálogos y matriz de errores: Los catálogos y la plantilla de errores han sido revisados, por lo que es necesario actualizar cualquier sistema de timbrado usado por la empresa.

¿Qué Deberían Hacer Las Empresas Desde Ya?

Para evitar rechazos, errores o sanciones en 2026, desde ASCG recomendamos implementar las siguientes acciones:

- Actualizar los sistemas de facturación/timbrado: Confirmar que el proveedor soporte la Revisión “E”.

- Revisar y ajustar catálogos internos: Verificar que las claves correspondan a los nuevos catálogos.

- Capacitar al equipo de nóminas y contabilidad.

- Revisar conceptos especiales como subsidios, descansos, otros pagos, etc.

- Realizar pruebas internas antes del timbrado masivo 2026.

La Revisión “E” del Complemento de Nómina 1.2 representa un ajuste técnico importante. Aunque no cambia los principios básicos de nómina, sí implica actualizar sistemas, catálogos y procesos internos.

Desde ASCG sugerimos ver esta actualización como una oportunidad para optimizar procesos de nómina y asegurar cumplimiento fiscal.

Podemos elaborar una guía interna (checklist, fechas, responsables y recomendaciones) para facilitar la transición al nuevo esquema.

Para más información contáctanos:

contacto@ascg.mx | cdc@ascg.mx www.ascg.mx +52 55 5859 4873

De Última Hora: Prórroga en la entrada en vigor de la Manifestación de Valor Electrónica (MVE)

December 9th, 2025El Servicio de Administración Tributaria (SAT) ha informado que la obligación de transmitir la Manifestación de Valor Electrónica (MVE) a través de la Ventanilla Única de Comercio Exterior (VUCEM), originalmente prevista para el 9 de diciembre, se pospone y será exigible a partir del 1 de abril de 2026.

Esta prórroga tiene como finalidad permitir que las empresas del sector de comercio exterior cuenten con el tiempo suficiente para adaptar sus procesos, sistemas y documentación al nuevo esquema electrónico obligatorio.

¿Qué aplica durante el periodo de transición?

Hasta el 31 de marzo de 2026, los importadores podrán cumplir con la obligación de presentar la manifestación de valor mediante cualquiera de las dos modalidades:

- Esquema tradicional (documento físico o PDF), como se ha realizado hasta ahora.

- Transmisión electrónica a través de la VUCEM.

Ambos métodos serán válidos durante el periodo de transición.

Modificaciones sin sanción para quienes adopten el esquema electrónico

El SAT también precisó que, para las empresas que ya se encuentren transmitiendo la información mediante la MVE:

- La información podrá ser modificada de manera espontánea.

- Sin que se genere sanción económica.

- Con el fin de facilitar la correcta adaptación al nuevo sistema.

Recomendación ASCG: empezar cuanto antes

Aunque la obligación será exigible hasta el 1 de abril de 2026, en AS Consulting Group recomendamos no esperar al último día para adaptarse al nuevo proceso.

La MVE implica:

- Ajustar políticas internas de valoración aduanera,

- Alinear documentación con proveedores internacionales,

- Revisar contratos, términos comerciales e INCOTERMS,

- Adecuar sistemas y procesos administrativos,

Iniciar con anticipación permitirá a su empresa:

- Evitar riesgos de cumplimiento,

- Reducir errores y observaciones futuras,

- Asegurar una transición eficiente y sin presión operativa,

- Fortalecer su control interno en materia de comercio exterior.

Nuestro equipo está disponible para acompañarles durante esta etapa de transición, evaluar su nivel de preparación y diseñar un plan de implementación conforme a los nuevos lineamientos del SAT.

Fuente: Comunicado Oficial SAT

Breaking News: Extension of the Effective Date of the Electronic Value Statement (MVE).

December 9th, 2025The Mexican Tax Administration Service (SAT) has announced that the obligation to transmit the Electronic Value Manifestation (MVE) through the Foreign Trade Single Window (VUCEM)—originally scheduled to take effect on December 9—has been postponed and will now become mandatory as of April 1, 2026.

This extension aims to provide companies engaged in foreign trade with sufficient time to adapt their processes, systems, and documentation to the new mandatory electronic scheme.

What applies during the transition period?

Until March 31, 2026, importers may comply with the requirement to submit the value manifestation through either of the following methods:

- Traditional method (physical document or PDF), as currently used.

- Electronic transmission via VUCEM.

Both methods will remain valid during the transition period.

Modifications without penalties for companies adopting the electronic scheme

SAT has also clarified that companies already transmitting information through the MVE may:

- Modify the information voluntarily,

- Without incurring economic penalties,

- To facilitate proper adaptation to the new electronic system.

ASCG Recommendation: Start as early as possible

Although the requirement will not become mandatory until April 1, 2026, AS Consulting Group strongly recommends not waiting until the last day to adapt to the new process. Implementing the MVE requires companies to:

- Adjust internal customs valuation policies,

- Align documentation with international suppliers,

- Review contracts, commercial terms, and INCOTERMS,

- Update administrative and operational systems and workflows.

Starting early will enable your company to:

- Avoid compliance risks,

- Reduce future errors and observations,

- Ensure a smooth and efficient transition without operational pressure,

- Strengthen internal controls related to foreign trade.

Our team is available to support you throughout this transition period, assess your level of readiness, and develop an implementation plan aligned with SAT’s new requirements.

Source: SAT press release

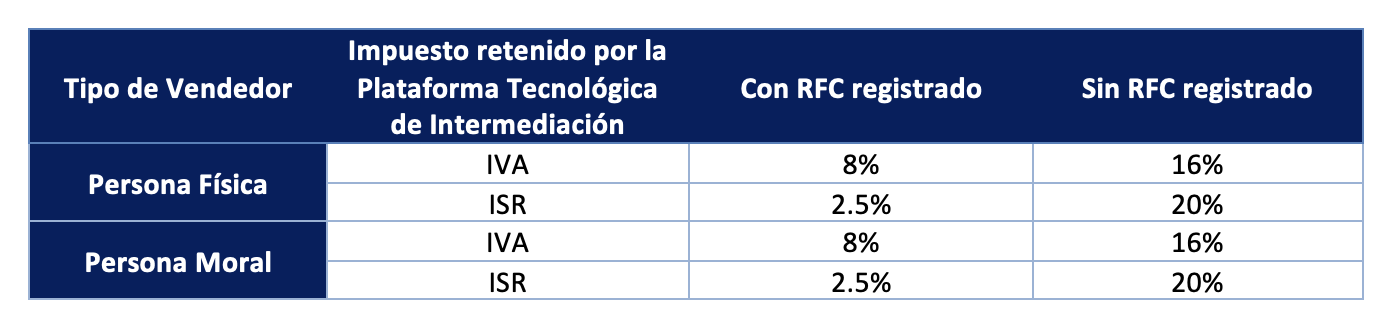

REFORMA FISCAL 2026: NUEVAS RETENCIONES PARA VENDEDORES EN PLATAFORMAS DIGITALES

December 8th, 2025Todas las personas físicas y morales cuyo modelo de negocio depende de ventas en plataformas como Amazon, Mercado Libre y TikTok Shop, es fundamental considerar que la Ley de Ingresos de la Federación (LIF) 2026 introduce cambios relevantes que impactarán directamente el flujo de efectivo, ya que las plataformas descontarán nuevas retenciones obligatorias sobre cada operación.

A partir del 1 de enero de 2026, entrará en vigor un régimen de retenciones unificado para quienes generen ingresos a través de plataformas digitales. Estas modificaciones afectan la retención del Impuesto Sobre la Renta (ISR), la retención del Impuesto al Valor Agregado (IVA) y las obligaciones de información tanto para las plataformas como para quienes venden bienes o servicios en ellas.

Las nuevas tasas quedarían operativamente así:

La LIF 2026 establece que todas las operaciones gravadas en plataformas estarán sujetas a una retención única del 2.5% de ISR, eliminando las tasas progresivas que operaban anteriormente. Sin embargo, cuando el vendedor no proporcione Registro Federal de Contribuyentes (RFC), la retención aplicable será del 20%, lo que vuelve indispensable:

- Registrar un RFC válido,

- Contar con una Constancia de Situación Fiscal actualizada,

- Proporcionar estos datos directamente a la plataforma.

En México, la tasa general del IVA es del 16% para productos gravados. Sin embargo, las plataformas no retienen el IVA completo, sino un porcentaje:

- Si el contribuyente tiene RFC, la retención es del 8%, equivalente al 50% del IVA total (16%).

- Si el contribuyente no tiene RFC, la retención es del 16%, es decir, el 100% del IVA aplicable.

Esto significa que la plataforma retiene solo una parte del IVA, pero el contribuyente sigue siendo responsable de determinar y pagar correctamente el resto de sus obligaciones conforme a su régimen fiscal.

Debido a que las retenciones se descuentan en automático en cada venta:

- El vendedor recibe el monto neto después de IVA e ISR retenidos.

- La plataforma entera los impuestos directamente al SAT.

Para quienes dependen de estas plataformas como canal principal de ingreso, este modelo puede generar una disminución importante en el flujo de efectivo.

Estas modificaciones también refuerzan las obligaciones para las plataformas, incluyendo mayores reportes al SAT sobre montos operados, identidad de los usuarios y naturaleza de las transacciones. En operaciones transfronterizas, o cuando los pagos se realicen a cuentas en el extranjero, la ley obliga en ciertos casos a retener el 100% del impuesto, elevando significativamente los riesgos operativos.

En casos particulares, como cuando se trate de plataformas extranjeras o cuando los pagos se realicen a cuentas ubicadas en el extranjero, la legislación obligará a retener el cien por ciento del impuesto cobrado, lo que incrementa significativamente el riesgo operativo si no existen controles automatizados. Adicionalmente, se fortalecen los requisitos en materia de trazabilidad, obligando a la emisión de comprobantes fiscales y al suministro oportuno de información fiscal.

Este nuevo régimen requiere ajustes inmediatos. Operar sin RFC o sin documentación actualizada puede duplicar la carga fiscal retenida y reducir drásticamente la liquidez mensual. Para todos aquellos cuyo negocio depende de plataformas digitales, comprender y adaptarse al nuevo esquema será esencial para evitar impactos financieros adversos.

La reforma exige revisar procesos internos como:

- Identificación fiscal y actualización de RFC,

- Cálculo y conciliación de retenciones,

- Sistemas de facturación,

- Integración y trazabilidad de información,

- Contratos y políticas internas de operación digital.

Ante este panorama, los contribuyentes deberán anticiparse para evitar contingencias fiscales y afectaciones en caja.

En AS Consulting Group (ASCG) podemos ayudarte en:

- Diagnosticar el impacto financiero de la reforma,

- Ajustar tus procesos de facturación y retenciones,

- Preparar reportes y conciliaciones automatizadas,

- Implementar controles para plataformas digitales,

- Asegurar el cumplimiento fiscal con el nuevo marco 2026.

Si deseas una sesión de análisis personalizada para tu empresa o plataforma digital, estaremos encantados de apoyarte.